Le differenze temporanee imponibili e deducibili e l’adesione al concordato preventivo biennale

di Stefano Zanardi

Le società di capitali che hanno aderito (o aderiranno) al concordato preventivo biennale, in sede di calcolo delle imposte potrebbero avere qualche dubbio circa l’appostazione delle imposte anticipate e differite.

Infatti, l’articolo 2423-bis C.c. dispone che, nella redazione del bilancio d’esercizio, occorre osservare alcuni principi, tra cui il principio della prudenza e quello della competenza; ed è proprio in relazione a quest’ultimo principio – in particolare – che il redattore del bilancio deve porre attenzione circa la contabilizzazione di eventuali imposte differite o anticipate scaturenti dalla presenza delle cosiddette differenze temporanee imponibili e deducibili.

Quando il risultato d’esercizio civilistico, ante imposte, differisce dal reddito imponibile si creano delle differenze che possono essere permanenti o temporanee; le differenze permanenti sono definite tali poiché non possono essere “recuperate” negli esercizi futuri e, pertanto, non determinano anticipazioni o differimenti di tassazione. Le differenze temporanee, invece, comportano – negli esercizi futuri – imposte differite o imposte anticipate.

Ad analizzare l’impatto sulla redazione dei bilanci delle differenze temporanee e delle imposte differite ed anticipate è l’OIC 25 il quale dispone che “Il rispetto dei principi di competenza e di rappresentazione veritiera e corretta della situazione patrimoniale e finanziaria e del risultato economico comporta che il trattamento delle imposte sul reddito sia il medesimo di quello dei costi sostenuti dall’impresa nella produzione del reddito. …. Omissis … È in contrasto con il principio della competenza la contabilizzazione delle imposte secondo il criterio della esigibilità (o liquidità) che comporta l’iscrizione in bilancio solo delle imposte dovute in base alla dichiarazione dei redditi.”

Come noto, vi sono norme del Tuir che comportano l’emersione di differenze temporanee imponibili quali, ad esempio, ricavi ad imponibilità differita (è il caso delle plusvalenze rateizzabili ai sensi dell’articolo 86, 4° comma del Tuir), oppure l’emersione di differenze temporanee deducibili (è il caso, ad esempio, del rinvio ai cinque periodi d’imposta successivi delle spese di manutenzione eccedenti il 5 per cento dei beni materiali iscritti nel registro dei beni ammortizzabili all’inizio dell’esercizio ai sensi dell’articolo 102, comma 6, del Tuir). Nel primo caso, a fronte di differenze temporanee imponibili avremo imposte differite mentre nel secondo caso avremo imposte anticipate.

Tutte queste considerazioni necessitano di un’attenta valutazione qualora il contribuente abbia aderito (o aderisca) al cosiddetto “concordato preventivo biennale” di cui al DLgs. n. 13 del 12 febbraio 2024; precisamente, l’articolo 19 dispone che: “1. Fermo restando quanto previsto agli articoli 15, 16 e 17 e al successivo comma 2, gli eventuali maggiori o minori redditi effettivi, o maggiori o minori valori della produzione netta effettivi, nel periodo di vigenza del concordato, non rilevano ai fini della determinazione delle imposte sui redditi e dell'imposta regionale sulle attività produttive, nonché dei contributi previdenziali obbligatori.”

Occorre anche rammentare che l’articolo 20-bis, dello stesso decreto, dispone che: “1. Per i periodi d'imposta oggetto del concordato, i contribuenti che aderiscono alla proposta dell'Agenzia delle entrate possono assoggettare la parte di reddito d'impresa o di lavoro autonomo derivante dall'adesione al concordato, che risulta eccedente rispetto al corrispondente reddito dichiarato nel periodo d'imposta antecedente a quelli cui si riferisce la proposta, rettificato secondo quanto disposto dagli articoli 15 e 16, a una imposta sostitutiva delle imposte sul reddito, addizionali comprese …”.

Se prendiamo in considerazione il CPB 2024-2025, al contribuente che ipotizziamo una SRL, sarà stato proposto un reddito da concordato che lo stesso contribuente si è impegnato a dichiarare, indipendentemente dal reddito effettivamente realizzato.

Se poi il contribuente opta per l’imposta sostitutiva all’Ires (maggior parte dei casi), dovrà versare:

l’Ires sul reddito rettificato del 2023, a sua volta rettificato dai componenti “straordinari” 2024 (plusvalenze realizzate, sopravvenienze attive di cui all’articolo 88, minusvalenze, sopravvenienze passive, perdite su crediti, gli utili e perdite da partecipazioni in soggetti di cui agli articoli 5, 115 e 116 del Tuir nonché utili distribuiti da società ed enti di cui all’articolo 73, comma 1 del Tuir);

l’imposta sostitutiva all’Ires calcolata sulla differenza tra il reddito 2023 rettificato e il reddito concordato per il 2024.

Ebbene, in alcuni casi di adesione al CPB, occorre fare particolare attenzione al meccanismo delle imposte differite e anticipate poiché la loro iscrizione, in particolare per le imposte anticipate, potrebbe scontrarsi con il già citato principio della prudenza sancito dall’articolo 2423-bis C.c.

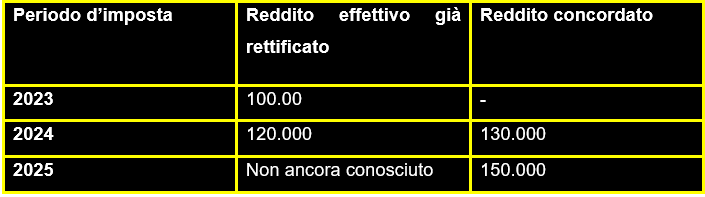

Ipotizziamo che una società a responsabilità limitata abbia avuto i seguenti redditi:

Ipotizziamo, altresì, che la società:

a) abbia optato per l’imposta sostitutiva di cui all’articolo 20-bis del DLgs. 13/2024;

b) nel periodo d’imposta 2022 abbia avuto un’eccedenza di manutenzioni di beni strumentali, di cui al comma 6 dell’articolo 102 del Tuir, pari a 20.000 euro;

c) abbia aderito al CPB solamente per il biennio 2024 e 2025.

In sede di dichiarazione dei redditi per il periodo d’imposta 2024, la società dovrà versare (per semplicità di esposizione tralasciamo l’Irap):

l’Ires su 100.000 euro (reddito 2023 rettificato ed eventualmente rettificato con componenti straordinari 2024);

l’imposta sostitutiva sulla differenza tra il reddito concordato (euro 130.000) e il reddito del 2023 (euro 100.000) quindi su 30.000 euro.

L’1/5 di eccedenza di manutenzioni del 2022 non potrà essere utilizzato nel 2024 e nel 2025 poiché il reddito è stato pre-concordato, e, pertanto, la quota di imposte anticipate relative ai quinti di eccedenza manutenzioni del 2024 e del 2025 dovranno essere stralciate.

Ovviamente, di tutto questo, occorrerà darne evidenza nella nota integrativa.