Per effetto delle disposizioni della Legge di Bilancio 2023 è stato introdotto l’obbligo di monitoraggio fiscale anche per le cripto-attività.

Sicché, dall’1/1/2023, le persone fisiche – oltre agli enti non commerciali e le società semplici ed equiparate ai sensi dell'articolo 5 del Tuir – residenti in Italia che, nel periodo d’imposta di riferimento, detengono cripto-attività suscettibili di produrre redditi imponibili in Italia, devono indicarle nell’apposito quadro RW della dichiarazione annuale dei redditi.

Considerando la peculiarità del fenomeno, che presenta delle differenze rispetto agli ordinari strumenti di investimento, potrebbero però sorgere dei dubbi in merito alla corretta compilazione del quadro dichiarativo. Vale la pena quindi fornire alcune indicazioni pratiche.

Innanzitutto, va ricordato che, come riportato nella Relazione illustrativa al Ddl di bilancio 2023, gli obblighi di monitoraggio per le cripto-attività sussistono indipendentemente dalle modalità di archiviazione e conservazione, prescindendo dalla circostanza che le stesse siano detenute all'estero o in Italia. In sostanza, a meno che il contribuente non si avvalga dei regimi del risparmio amministrato o gestito di cui agli articoli 6 e 7 del Dlgs 461/1997, le cripto-attività detenute vanno sempre dichiarate nel quadro RW della dichiarazione dei redditi.

Per quanto riguarda la valorizzazione delle stesse, l’Agenzia delle Entrate, nella circolare 30/E/2023, ha affermato che deve essere riportato il valore, al 31/12 o alla fine del periodo di detenzione, rilevabile nella piattaforma dove è stata acquistata la cripto-attività, oppure in analoga piattaforma dove le medesime sono negoziabili o da siti specializzati nella rilevazione dei valori di mercato delle stesse. In assenza del predetto valore deve farsi riferimento al costo di acquisto.

Nel documento di prassi è stato inoltre specificato che per il quadro RW va compilato un rigo per ogni “portafoglio”, “conto digitale” o altro sistema di archiviazione o conservazione detenuto dal contribuente. Quest’ultimo è però tenuto a predisporre e conservare un apposito prospetto “extracontabile” in cui devono essere specificati i valori delle singole attività. Il prospetto deve essere esibito o trasmesso, su richiesta, all'Amministrazione finanziaria.

In relazione alle regole di compilazione dei righi del quadro RW, si è dell’opinione che occorre tenere conto delle indicazioni riportate nella circolare dell’Agenzia delle Entrate n. 12/E/2016 (§ 14) nei casi di “rapporto finanziario unitario”, ossia i c.d. “dossier titoli”. Seguendo tali regole è infatti possibile dare una più corretta rappresentazione delle cripto-attività detenute.

Ad ogni modo, è comunque facoltà del contribuente, ove possibile, compilare, un rigo nel quadro RW per ciascuna cripto-attività detenuta (risposta dell'Agenzia delle Entrate a Telefisco 2024).

Oltre agli obblighi di monitoraggio fiscale, il quadro RW è anche funzionale a liquidare l’imposta sul valore delle cripto-attività (IC).

Va infatti rammentato che, con decorrenza dall’1/1/2023, le cripto-attività, se non soggette ad imposta di bollo, scontano la richiamata imposta patrimoniale, che ricalca la disciplina applicativa dell’IVAFE. La misura dell’IC risulta del 0,2 per cento del valore delle cripto-attività al termine del periodo d’imposta o di quello rilevato al termine del periodo di detenzione. L'imposta è dovuta in proporzione ai giorni di effettiva detenzione delle cripto-attività nell’anno fiscale di riferimento.

Dall’IC liquidata è possibile computare in diminuzione, fino a concorrenza del suo ammontare, un credito d'imposta pari all'importo dell'eventuale imposta patrimoniale applicata alle medesime cripto-attività e versata a titolo definitivo in uno Stato estero. Il credito d'imposta non può in ogni caso superare l'imposta dovuta in Italia.

Tenendo conto dei principi sopra riportati, si riporta di seguito una esemplificazione.

Si consideri il caso di un contribuente residente in Italia che, all’inizio del 2024, non deteneva alcuna cripto-attività.

In data 10/02/2024 ha acquistato bitcoin ad un prezzo complessivo di 23.879,10 euro.

Successivamente, in data 20/10/2024, ha acquistato ulteriori 10 ethereum ad un prezzo complessivo di 25.729,00 euro.

Tali criptovalute sono detenute per il tramite del medesimo wallet di proprietà del contribuente.

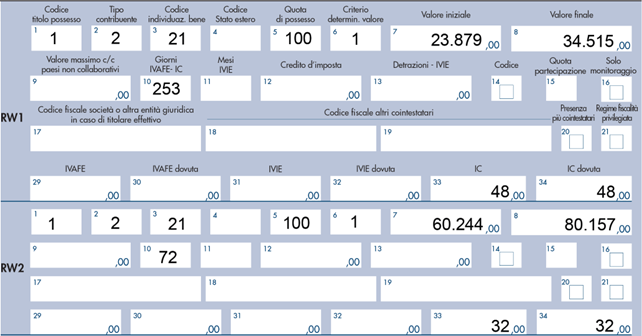

Di seguito, in relazione alla situazione poc’anzi illustrata, si riporta dunque come dovrebbe essere compilato il quadro RW della Dichiarazione dei Redditi - Modello PF 2025, tenendo conto dei principi contenuti nella circolare dell’Agenzia Entrate n. 12/E del 8/04/2016 (§ 14) con riguardo ai “dossier titoli”. In particolare, secondo quanto previsto in tale documento di prassi, nell’ipotesi di nuovi “apporti di capitale” (ossia, nel caso di specie, l’acquisto di nuove criptovalute) occorre compilare separati righi: uno per indicare le consistenze prima dell’apporto ed uno per dare evidenza delle consistenze dopo l’apporto.

Nel presente esempio, ai fini della valorizzazione delle criptovalute, va poi considerato che il tasso di cambio bitcoin/euro al 20/10/2024 risultava pari a 69.030,50, il cambio bitcoin/euro al 31/12/2024 risultava pari a 93.557,20 e il cambio ethereum/euro al 31/12/2024 risultava invece pari a 3.337,80.

Occorre ulteriormente considerare che nel campo 3, “codice individuazione del bene”, va riportato il codice 21, specificatamente dedicato alle cripto-attività. Non va invece compilato il campo 4 relativo allo Stato estero.

L’imposta sul valore delle cripto-attività dovuta risulta pari a euro 80 (34.515 x 0,2 per cento x 253/366 + 80.157,00 x 0,2 per cento x 72/366).

Va precisato che nell’esempio proposto si è provveduto a compilare un rigo per ogni “portafoglio”, “conto digitale” o altro sistema di archiviazione o conservazione detenuto dal contribuente, dando evidenza del nuovo “apporto” (l’acquisto degli ethereum). Il valore al termine del periodo d’imposta (80.157 euro), comprende dunque il valore cumulato, a tale data, dei bitcoin e degli ethereum detenuti dal contribuente.

Occorre rammentare che resta comunque possibile compilare un rigo per ciascuna cripto-attività detenuta.