Codice TD29: come è cambiata la gestione delle fatture omesse o irregolari dal 1° aprile 2025

di Stefano Dovier

Dal 1° aprile 2025 è attiva una nuova modalità di comunicazione per i soggetti passivi IVA: attraverso un apposito documento elettronico, identificato dal codice "TD29", è ora possibile segnalare all’Agenzia delle Entrate l’omessa o irregolare fatturazione da parte dei fornitori.

Tale novità si inserisce nel quadro di riforma dell’articolo 6, comma 8, del DLgs 471/1997, che da sempre attribuisce una responsabilità al cessionario/committente in caso di irregolarità nella fatturazione da parte del cedente/prestatore.

Con la nuova modalità, non sarà più necessario emettere un’autofattura e versare l’imposta, ma basterà inviare una comunicazione specifica attraverso il Sistema di Interscambio.

Come si gestivano le fatture omesse o irregolari prima del 01/09/2024

Fino al 31 agosto 2024, in caso di omessa o irregolare fatturazione da parte del fornitore, il cessionario/committente doveva intervenire attivamente per regolarizzare l’operazione, secondo quanto previsto dalla precedente versione dell’articolo 6, comma 8, del DLgs 471/1997.

La regolarizzazione avveniva mediante l’emissione di un’autofattura fiscalmente rilevante e comportava conseguenze sia contabili che finanziarie per il cliente.

Nel dettaglio, se entro quattro mesi dalla data dell’operazione il cliente non riceveva la fattura, egli era tenuto, entro il trentesimo giorno successivo, a emettere un documento in duplice esemplare riportante tutte le informazioni previste dall’articolo 21 del Dpr 633/1972, effettuare il versamento dell’IVA dovuta e presentare tale documento all’Ufficio competente.

Se invece riceveva una fattura irregolare, con imponibile o IVA inferiore a quella dovuta, la procedura imponeva di emettere un documento integrativo in duplice copia e versare la maggiore imposta eventualmente dovuta, entro 30 giorni dalla data di registrazione della fattura.

Una volta sanato l’aspetto documentale, il pagamento dell’IVA da parte del cliente escludeva la possibilità per l’Amministrazione finanziaria di richiedere nuovamente l’imposta al fornitore, evitando così una doppia imposizione, in linea con il principio di neutralità dell’imposta.

In ogni caso, l’Ufficio restituiva un esemplare dell’autofattura con l’attestazione dell’avvenuta regolarizzazione, che il contribuente era tenuto ad annotare nel registro degli acquisti.

Con l’introduzione della fatturazione elettronica, tali obblighi sono stati adattati: l’autofattura andava trasmessa telematicamente tramite SdI, utilizzando il codice TD20 e compilando il file XML secondo le specifiche tecniche previste dall’Agenzia delle Entrate (provvedimento 89757/2018). Il cliente doveva inserire i dati del fornitore come cedente/prestatore e i propri dati come cessionario/committente.

Nel caso in cui il fornitore avesse emesso, invece, una fattura formalmente errata, ad esempio con un’aliquota IVA inferiore a quella corretta, la buona prassi, raccomandata anche dall’Agenzia delle Entrate, prevedeva che il cliente ne desse preventiva comunicazione, invitando il fornitore a emettere una nota di credito e una nuova fattura corretta. Solo in assenza di tale rettifica si rendeva necessario procedere alla regolarizzazione autonoma tramite autofattura.

Infine, l’obbligo di regolarizzazione era previsto anche per operazioni erroneamente considerate non imponibili, esenti o escluse: in questi casi il cliente doveva comunque presentare il documento all’ufficio e la sanzione si applicava nella misura minima di 250 euro, salvo diversa determinazione.

In sintesi, il regime previgente era caratterizzato da adempimenti formali e sostanziali gravosi per il cliente, che si trovava a dover anticipare l’imposta, gestire l’onere amministrativo dell’autofattura e, prima della fatturazione elettronica, coordinarsi con l’Ufficio per il completamento della procedura di regolarizzazione.

Cos’è il codice TD29 e perché è stato introdotto

Con la modifica normativa apportata dal DLgs 87/2024 all’articolo 6, comma 8, del DLgs 471/1997, è stato eliminato l’obbligo di autofatturazione in caso di omessa o irregolare fatturazione da parte del fornitore.

A partire dal 1° settembre 2024, infatti, l’adempimento è stato sostituito dall’invio di una comunicazione all’Agenzia delle Entrate, senza più necessità di versamento dell’IVA, semplificando così la procedura sia dal punto di vista operativo che finanziario, e, dal 1° aprile 2025, questa comunicazione deve essere effettuata utilizzando il nuovo codice TD29 attraverso il Sistema di Interscambio, secondo le specifiche tecniche della fatturazione elettronica (versione 1.9).

Questo documento è stato creato appositamente per segnalare all’Agenzia delle Entrate il mancato ricevimento di una fattura oppure la ricezione di una fattura irregolare e non costituisce una vera e propria fattura, ma, si ribadisce, una comunicazione specifica che contiene gli elementi fondamentali dell’operazione non correttamente documentata dal fornitore.

Quando e come si utilizza il TD29: ambito, tempistiche e istruzioni operative

La procedura di correzione delle fatture omesse o irregolari prevede che, entro 90 giorni dal termine in cui la fattura avrebbe dovuto essere emessa (oppure dalla data di emissione della fattura irregolare), il cliente trasmetta un documento elettronico con codice "TD29" tramite il Sistema di Interscambio (SdI). In caso di mancato adempimento, è prevista una sanzione amministrativa pari al 70 per cento dell’imposta, con un minimo di 250 euro.

Il documento è esclusivamente informativo: non comporta il versamento dell’imposta, non attribuisce alcun diritto di detrazione e richiede l’inserimento di specifici elementi ai fini della trasmissione:

Dati identificativi completi del fornitore (anche se la fattura non è stata emessa)

Dati del soggetto che effettua la comunicazione

Codice convenzionale “0000000” nel campo destinatario

Nessuna PEC nel campo dedicato

Data di effettuazione dell’operazione

Imponibile e IVA calcolati dal cessionario (eventualmente anche codice natura per operazioni esenti/non imponibili)

Riferimento alla fattura originaria in caso di documento irregolare

Numerazione progressiva ad hoc (facoltativa)

Nel caso in cui venga riscontrato un errore nella comunicazione, è possibile rettificare trasmettendo un nuovo TD29 con gli importi da correggere indicati con segno positivo o negativo.

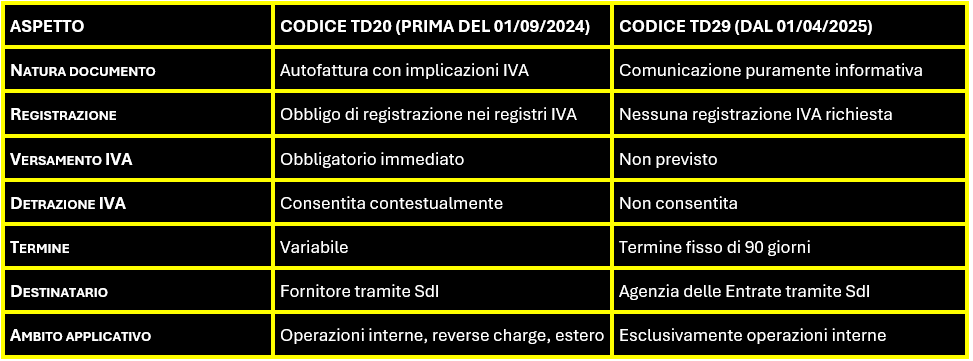

Cosa cambia rispetto al codice TD20

In sintesi, come abbiamo visto nei paragrafi precedenti, la nuova disciplina segna una netta differenza con le procedure precedenti.

Con il TD20, era necessario emettere un’autofattura e procedere al versamento e alla detrazione dell’IVA, seguendo una procedura più gravosa dal punto di vista amministrativo. Ora, con l’introduzione del TD29, si passa a una comunicazione puramente informativa che esonera il cliente da obblighi finanziari e contabili, mantenendo tuttavia l’obbligo di controllo formale e di segnalazione delle violazioni.

La responsabilità del cessionario/committente si limita alla tempestiva segnalazione dell’anomalia all’Agenzia delle Entrate, lasciando ogni altra valutazione all’autorità fiscale.

Per agevolare il confronto, si riporta di seguito una tabella comparativa:

Esempi pratici di applicazione del codice TD29

Per comprendere meglio la nuova procedura, si propongono di seguito anche due esempi concreti:

immaginiamo un cliente che riceve un servizio il 5 maggio 2025 per un valore di 2.000 euro, con IVA al 22 per cento. Se il fornitore non emette la fattura entro il termine previsto, cioè entro il 19 maggio 2025, il cliente deve inviare una comunicazione TD29 entro il termine ultimo del 17 agosto 2025, fornendo informazioni accurate e dettagliate: dati del fornitore, data esatta dell’operazione, importo imponibile di 2.000 euro e l’IVA calcolata pari a 440 euro;

in un secondo caso, consideriamo, invece, una fattura emessa il 10 giugno 2025 con un errore nell'importo imponibile indicato: il fornitore riporta 3.000 euro anziché 4.000 euro, con IVA al 22 per cento. Il cliente, per sanare questa irregolarità, dovrà inviare una comunicazione TD29 entro l’8 settembre 2025, precisando i dati corretti. La comunicazione dovrà indicare l’importo imponibile relativo alla differenza di 1.000 euro, con l’IVA corrispondente di 220 euro, facendo esplicito riferimento alla fattura originale errata.

Nuovo ambito applicativo del codice TD20

Concludiamo ricordando che, con l’introduzione del codice TD29 e l’evoluzione normativa in tema di regolarizzazione delle fatture, a partire dal 1° aprile 2025 il codice TD20 non sparisce, ma assume una funzione residuale, seppur ancora rilevante in specifici contesti.

In particolare, la versione 1.9 delle specifiche tecniche ha delimitato il suo utilizzo a due casi precisi:

la regolarizzazione dell’omessa o irregolare fatturazione da parte del cedente/prestatore nelle operazioni soggette a reverse charge interno, ai sensi dell’articolo 6, comma 9-bis, del DLgs 471/1997;

la regolarizzazione delle fatture relative ad acquisti intracomunitari e a operazioni interne soggette a reverse charge esterno, come previsto dall’articolo 46, comma 5, del Dl 331/1993 e dall’articolo 17, comma 2, del Dpr 633/1972.

Nel primo caso, il cessionario o committente può utilizzare il TD20 riportando l’imponibile e un codice natura della serie N6, che identifica il tipo di reverse charge applicabile. In abbinamento, deve essere trasmesso anche il documento TD16, che indicherà l’imposta dovuta.

Nel secondo caso, cioè per operazioni estere o assimilate, possono essere utilizzati anche i codici TD17, TD18 e TD19, consentendo così di adempiere contestualmente anche agli obblighi comunicativi previsti dall’articolo 1, comma 3-bis, del DLgs 127/2015 (cosiddetto “esterometro”).

Questa riorganizzazione dei codici consente di distinguere nettamente la finalità sanzionatoria e comunicativa del TD29 da quella strettamente IVA del TD20, razionalizzando la gestione documentale e favorendo maggiore chiarezza operativa per contribuenti e professionisti.