Ebbene sì, è arrivato il momento per le associazioni culturali di prendere una decisione per così dire “amletica”: restare un ente no profit rinunciando al mantenimento delle agevolazioni ovvero trasformarsi in un Ente del terzo settore e usufruire di tutte le agevolazioni non solo fiscali?

D’altronde le nuove disposizioni fiscali relative al Terzo Settore dal 2026 sono molto significative, così vediamo come queste modifiche avranno un impatto importante sulle associazioni culturali, che si troveranno di fronte alla scelta cruciale di iscriversi o meno al Registro Unico Nazionale del Terzo Settore (RUNTS).

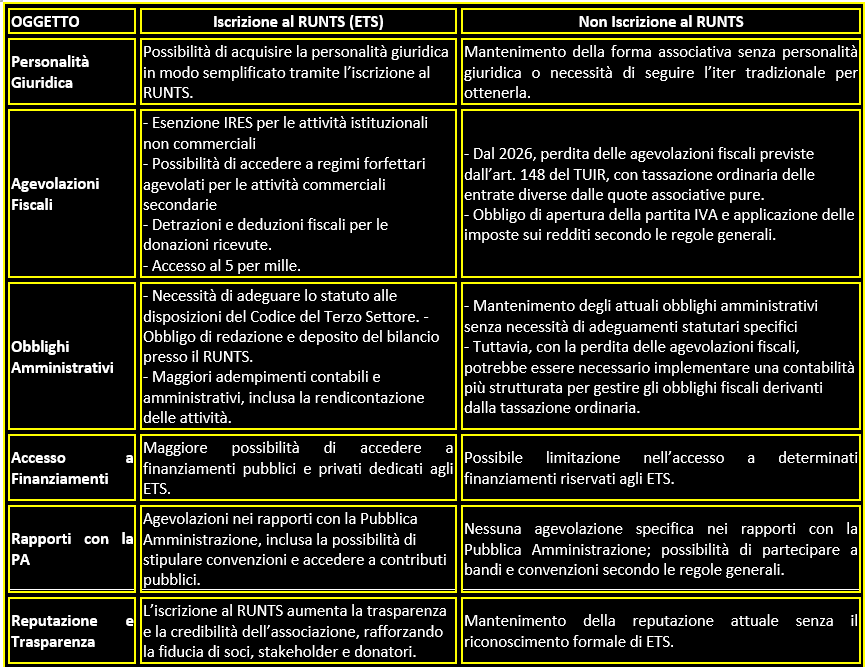

Con l’attuazione della riforma fiscale del Codice del Terzo Settore, a partire dal 1° gennaio 2026 le associazioni culturali che non rientrano tra gli enti del Terzo Settore (ETS) non potranno più beneficiare delle agevolazioni fiscali previste dall’articolo 148 del Tuir. In particolare, i proventi derivanti da attività svolte in favore degli associati (ad esempio quote, contributi specifici, corrispettivi per attività istituzionali) saranno considerati imponibili e soggetti a tassazione ordinaria.

Quindi, saranno tassati come redditi commerciali:

le quote specifiche richieste agli associati per attività (es. corsi, laboratori, viaggi culturali);

i corrispettivi pagati dagli associati per servizi “istituzionali” (es. spettacoli, eventi, proiezioni);

le entrate da sponsorizzazioni, pubblicità, cessioni di beni e servizi;

in generale, tutte le entrate diverse dalle sole quote associative “pure” (cioè la quota annua per far parte dell’associazione).

Quali sono i pro e i contro che l’associazione culturale dovrà vagliare, in vista della fine delle agevolazioni ex articolo 148 Tuir?

Iscrizione al Runts come Ente del Terzo Settore (ETS)

PRO:

possibilità di continuare a beneficiare di agevolazioni fiscali (es. esenzione da IRES per attività non commerciali);

le attività rivolte agli associati (formazione, eventi culturali, laboratori, ecc.) non sono considerate commerciali se rispettano i requisiti dell’articolo 79 CTS;

possibilità di accedere a contributi pubblici riservati agli ETS;

riconoscimento giuridico e trasparenza rafforzano la reputazione dell’ente;

possibilità di accedere al regime forfettario agevolato ETS (articolo 86 CTS).

CONTRO:

adeguamento dello statuto (secondo il Dlgs 117/2017);

obblighi amministrativi e contabili più stringenti (rendicontazione, bilancio sociale in certi casi);

maggiore vigilanza da parte del Registro Unico e delle amministrazioni del Ministero del Lavoro delle Politiche Sociali;

richiede coerenza tra finalità, attività effettive e destinazione degli utili (divieto di distribuzione).

Restare associazione culturale “non ETS” e accettare la tassazione ordinaria

PRO:

nessun obbligo di adeguamento statutario;

nessun vincolo con RUNTS o con la disciplina ETS;

maggiore libertà nella gestione e organizzazione interna (es. anche nella distribuzione indiretta di utili, se permessa dallo statuto).

CONTRO:

tutte le entrate diverse dalle quote associative pure saranno tassate come reddito d’impresa;

obbligo di partita IVA, fatturazione elettronica, contabilità fiscale ordinaria o semplificata;

perdita di attrattiva nei confronti di partner pubblici o donatori.

Trasformarsi in impresa sociale (es. srl o cooperativa sociale)

PRO:

si mantiene una vocazione sociale, ma con strumenti imprenditoriali;

possibilità di retribuire soci lavoratori e professionisti;

accesso a bandi, finanziamenti e contratti con la PA riservati a imprese sociali;

regime fiscale agevolato per le attività compatibili.

CONTRO:

non è più un’associazione: forma giuridica più complessa e costosa;

costi notarili, obblighi societari e responsabilità degli amministratori;

requisiti molto precisi su statuto e governance;

non adatta a realtà piccole o esclusivamente basate sul volontariato.

Affrontare un cambiamento può sembrare un salto nel vuoto, ma spesso è proprio lì che si trovano le migliori opportunità di crescita e innovazione. Dopotutto, la storia ci insegna che le realtà più solide sono quelle che hanno saputo adattarsi e reinventarsi nel tempo.

In fondo, come Amleto si interrogava con il celebre “essere o non essere”; oggi le associazioni culturali si trovano di fronte a un dilemma simile: (essere) trasformarsi quindi in Enti del Terzo Settore o (non essere) e mantenere lo status quo?

Questa scelta, sebbene complessa, offre l’opportunità di abbracciare il cambiamento come leva per l’innovazione e la crescita. Adeguarsi alle nuove normative non è solo una necessità, ma può diventare un trampolino di lancio verso nuove possibilità.